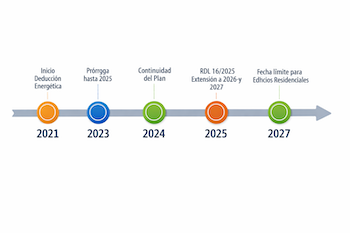

España ha vivido en los últimos años un auténtico boom de reformas energéticas en los hogares. El Real Decreto-ley 19/2021 introdujo la posibilidad de desgravar parte de los costes de rehabilitación y, desde entonces, los plazos se han ido ampliando en sucesivas prórrogas. Aunque todo apuntaba a que en 2025 esta deducción no se renovaría: como regalo de Navidad para los contribuyentes, el 24 de diciembre se aprobó una nueva prórroga de la deducción por mejora energética de la vivienda.

Con la nueva reforma fiscal el Gobierno ha ampliado el plazo de la deducción energética hasta 2027. La prórroga introduce un calendario más largo para ejecutar las obras y obtener los certificados de eficiencia energética.Para los propietarios de viviendas que desean realizar reformas, esto supone una oportunidad única: invertir en eficiencia, ahorrar energía y reducir la factura fiscal.

En este artículo encontrarás una guía completa de lo que supone la ampliación del plazo, sus requisitos, las cuantías deducibles y ejemplos prácticos. También descubrirás cómo la rehabilitación energética puede aumentar el valor de tu propiedad y cuáles son las principales mejoras que cuentan para la deducción. Si estás pensando en rehabilitar tu vivienda o comunidad antes de que acabe 2027, sigue leyendo; te contamos todo lo que necesitas saber para aprovechar al máximo esta ventaja fiscal.

Contexto: ¿cómo surge la deducción por obras de eficiencia energética?

Origen de la deducción y el Real Decreto ley 19/2021

La deducción por obras de mejora de la eficiencia energética nació con el Real Decreto ley 19/2021 en octubre de 2021. Esta norma fue una de las medidas urgentes del Plan de Recuperación, Transformación y Resiliencia destinado a reactivar la construcción y reducir el consumo energético en las viviendas. Permite a los contribuyentes deducir un porcentaje de las cantidades invertidas en obras que reduzcan la demanda de calefacción y refrigeración o mejoren la eficiencia energética. A partir de 2021, muchos propietarios empezaron a planificar reformas buscando la deducción IRPF eficiencia energética viviendas, pero la vigencia original estaba limitada hasta finales de 2023 y posteriormente hasta 2025.

Prórroga a 2026 y 2027: Real Decreto ley 16/2025

El Real Decreto ley 16/2025, de 23 de diciembre, publicado en el BOE el 24 de diciembre de 2025 prorroga el beneficio fiscal. La norma modifica la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas para ampliar el plazo de ejecución de obras y la deducción correspondiente.

Según el texto, los contribuyentes pueden deducirse el 20 % de las cantidades pagadas hasta el 31 de diciembre de 2026 por obras que reduzcan la demanda de calefacción y refrigeración de su vivienda habitual o alquilada, siempre que la reducción supere el 7 % respecto al certificado energético previo. Para las obras que mejoren el consumo de energía primaria no renovable en al menos un 30 %, la deducción sube al 40 % sobre una base máxima de 7.500 €. Finalmente, los propietarios de viviendas en edificios residenciales donde se lleven a cabo obras de rehabilitación energética hasta el 31 de diciembre de 2027 pueden deducirse el 60 % de lo invertido. La prórroga supone que la deducción no caduca en 2025 sino que se mantiene activa hasta 2026 para viviendas individuales y hasta 2027 para edificios y comunidades.

¿Quién puede beneficiarse de la ampliación?

Propietarios y arrendadores

El incentivo fiscal está diseñado para propietarios de viviendas, tanto si es su residencia habitual como si las tienen arrendadas o en expectativa de alquiler.

La normativa permite incluir en la deducción las cantidades pagadas para mejorar viviendas arrendadas siempre que el alquiler se formalice antes del 31 de diciembre de 2027. Esto beneficia a los propietarios de segundas viviendas que busquen un alquiler eficiente energéticamente.

Comunidades de vecinos y obras en edificios

La prórroga a 2027 se dirige especialmente a comunidades de propietarios. Las reformas que reduzcan el consumo energético del edificio en un 30 % o mejoren la calificación energética a clase A o B dan derecho a una deducción del 60 %. El límite anual de 5.000 € por contribuyente puede aplicarse a lo largo de varios años, permitiendo deducciones de hasta 15.000 € de base. Se asimilan a viviendas las plazas de garaje y trasteros adquiridos con la vivienda. Quedan excluidas las partes del inmueble afectas a actividad económica, instalaciones deportivas y zonas comunes no habitacionales.

Condiciones para arrendadores

Si posees una vivienda destinada al alquiler, podrás deducir obras que mejoren su eficiencia siempre que alquiles el inmueble antes de final de 2027. Esto brinda un incentivo añadido a los arrendadores que planifican reformar antes de poner en alquiler; además de un mejor precio de arrendamiento, podrán deducirse parte del coste.

Tipos de deducción y porcentajes

Para entender el ampliado plazo de la deducción energética hasta 2027, conviene conocer los tres niveles que se establecen en la normativa. La cantidad que puedes deducir depende del tipo de obra y del ahorro energético conseguido.

Nivel básico: reducción de la demanda de calefacción y refrigeración (20 %)

Los contribuyentes pueden deducir el 20 % de los importes pagados desde la entrada en vigor del Real Decreto ley 19/2021 hasta el 31 de diciembre de 2026 si las obras reducen la demanda de calefacción y refrigeración de la vivienda en al menos un 7 %. Esta reducción debe acreditarse mediante un certificado de eficiencia energética expedido por un técnico tras las obras (Cuidado! Para poder comparar, se necesitará un previo a las obras). La base máxima anual es de 5.000 €, lo que se traduce en un ahorro fiscal de hasta 1.000 € al año. Un ejemplo típico serían mejoras en el aislamiento, instalación de ventanas de doble acristalamiento o la sustitución de puertas térmicas.

Nivel intermedio: mejora del consumo de energía primaria no renovable (40 %)

Si la reforma consigue reducir en al menos un 30 % el indicador de consumo de energía primaria no renovable o alcanzar la calificación energética A o B, la deducción asciende al 40 % sobre una base máxima de 7.500 €. Esto incluye actuaciones como la instalación de bombas de calor, aerotermia o sistemas solares térmicos. El certificado de eficiencia energética debe demostrar la reducción de consumo o la mejora de la calificación. (Cuidado! Para poder comparar, se necesitará un previo a las obras). La deducción máxima real en la declaración se sitúa en 3.000 €. Este nivel es muy atractivo para propietarios que planean renovar ventanas, cambiar calderas por sistemas eficientes o integrar sistemas de ventilación de alta eficiencia.

Nivel máximo: obras de rehabilitación energética en edificios (60 %)

El nivel máximo está dirigido a comunidades de vecinos o propietarios de edificios completos. Cuando las reformas reducen el consumo de energía primaria no renovable en un 30 % o se logra una calificación energética A o B en el edificio, cada propietario puede deducirse hasta el 60 % de su cuota de participación. La base máxima anual es de 5.000 €, con una deducción de hasta 3.000 €. Otra ventaja es que, si el coste de la reforma supera la base anual, el exceso puede trasladarse a los cuatro ejercicios siguientes hasta un límite acumulado de 15.000 €, permitiendo una deducción total de 9.000 € repartida en varios años. Esta opción es ideal para grandes proyectos de rehabilitación energética que incluyan aislamiento de fachadas, rehabilitación de cubiertas o instalación de energía solar comunitaria.

Requisitos y plazos para tener en cuenta

Fechas para realizar las obras y certificar

Las obras individuales deben ejecutarse y pagarse entre la entrada en vigor del Real Decreto ley 19/2021 y el 31 de diciembre de 2026. Para las comunidades de propietarios la fecha límite se amplía hasta el 31 de diciembre de 2027. Los certificados de eficiencia energética posteriores a las obras deben emitirse antes del 1 de enero de 2027 (para deducciones del 20 % y 40 %) o del 1 de enero de 2028 (para obras en edificios). Además, el certificado energético previo a las obras debe tener una antigüedad no superior a dos años respecto al inicio de estas.

Cómo y cuándo aplicar la deducción en la declaración

- Período impositivo: La deducción se practica en el período impositivo en el que se expide el certificado de eficiencia energética después de la reforma. Si el certificado se emite en un año posterior al de pago de las obras, la deducción se aplica en ese año tomando las cantidades satisfechas desde la entrada en vigor del Real Decreto ley 19/2021 hasta el 31 de diciembre de dicho ejercicio. En el caso de obras en edificios, la deducción puede aplicarse en los periodos impositivos 2021 a 2027

- Los pagos deben efectuarse mediante tarjeta, transferencia bancaria, cheque nominativo o ingreso en cuenta; el pago en efectivo no da derecho a deducción.

Pasos para solicitar la deducción: guía práctica

1.- Planificar la reforma: identifica qué mejoras energéticas necesita tu vivienda. Evalúa si se trata de una intervención básica (aislamiento, ventanas), intermedia (sistemas de climatización eficientes) o integral (rehabilitación comunitaria). Utiliza simuladores de ahorro energético para determinar el potencial de reducción.

2.- Obtener el certificado energético previo: contrata a un técnico habilitado que emita un certificado de eficiencia energética antes de las obras. Recuerda que no puede tener más de dos años de antigüedad.

3.- Contratar profesionales y presupuestar: solicita varios presupuestos y asegúrate de que las obras cumplan con los requisitos de reducción de consumo. Las facturas deben estar a nombre del contribuyente y pagarse mediante medios bancarios.

4-. Ejecutar las obras: vigila que las reformas respeten las condiciones técnicas. Para intervenciones comunitarias, se requiere acuerdo de la junta de propietarios.

5.- Obtener el certificado energético posterior: tras finalizar las obras, el técnico debe expedir el nuevo certificado energético acreditando la mejora; sin este documento la Agencia Tributaria no reconoce la deducción.

6.- Aplicar la deducción en la declaración: incluye en la declaración de la renta las cantidades deducibles. Conserva certificados, facturas y justificantes de pago, porque Hacienda puede solicitarlos.

Casos prácticos y ejemplos

Ejemplo de obra básica: aislamiento y ventanas

Imagina que reformaste tu vivienda instalando aislamiento térmico en la fachada y ventanas de doble acristalamiento. La inversión ascendió a 5.000 € y el certificado energético posterior acredita una reducción del 10 % en la demanda de calefacción y refrigeración. Gracias al nivel básico, puedes deducirte el 20 %, es decir, 1.000 € en tu declaración. Además de la deducción, notarás un descenso en la factura energética, ya que el aislamiento reduce las pérdidas de calor y mejora el confort.

Ejemplo de obra intermedia: sustitución de caldera por bomba de calor

Una pareja decide sustituir su vieja caldera de gas por una bomba de calor aerotérmica y reemplazar ventanas por modelos de triple acristalamiento. El coste total asciende a 9.000 €. El certificado energético posterior muestra una reducción del 35 % en el consumo de energía primaria no renovable. Al cumplir los requisitos del nivel intermedio, pueden deducirse 3.000 € (40 % de 7.500 €). Aunque parte del coste queda fuera de la base anual, el exceso puede aplicarse en los cuatro años siguientes. Además, la inversión reduce la factura energética hasta un 50 % y mejora el confort.

Ejemplo de obra comunitaria: rehabilitación de fachada y cubierta

Una comunidad de 20 propietarios decide rehabilitar la fachada, cambiar la cubierta e instalar paneles solares para uso común. La inversión total asciende a 200.000 €, y se estima que reducirá en un 30 % el consumo energético del edificio. Cada vecino aporta 10.000 €, pero gracias a la deducción del 60 %, cada uno puede deducirse hasta 3.000 € al año. Si el importe supera la base anual de 5.000 €, el exceso se deduce en los cuatro años siguientes. Además del ahorro fiscal, la eficiencia energética aumenta el valor del edificio; según estudios, las viviendas con alta eficiencia energética pueden incrementar su valor hasta en un 10 %.

Beneficios adicionales de rehabilitar tu vivienda

Ahorro económico y reducción de costes operativos

La deducción fiscal es solo una parte del incentivo. Las mejoras energéticas reducen de manera significativa las facturas de electricidad y gas. Intervenciones como aislamiento, ventanas de alto rendimiento o paneles solares disminuyen los costes operativos y aumentan el confort. Además, las viviendas con bajos costes de energía son más atractivas para tasadores y compradores. Instalar paneles solares, por ejemplo, permite incluso generar ingresos adicionales mediante sistemas de compensación de energía.

Incremento del valor de mercado

Invertir en eficiencia no solo ahorra dinero, sino que también aumenta el valor de la propiedad. Según varios estudios, las viviendas con una alta eficiencia energética pueden incrementarse hasta un 10 % respecto a inmuebles similares sin mejoras. Los compradores valoran cada vez más la sostenibilidad y están dispuestos a pagar un sobreprecio por viviendas con clase energética A o B. En un mercado inmobiliario cambiante, una buena calificación energética se percibe como un activo duradero y seguro.

Contribución al medio ambiente y comodidad

Reducir el consumo de energía primaria no renovable implica menos emisiones de CO₂. Al instalar sistemas eficientes y aislar adecuadamente la vivienda, contribuyes a la lucha contra el cambio climático y mejoras la calidad del aire interior. La rehabilitación energética crea hogares más saludables, silenciosos y confortables. Además, la instalación de domótica y termostatos inteligentes facilita un consumo eficiente y adaptado a cada familia.

Limitaciones y exclusiones

- Obras afectas a actividad económica: no se permite la deducción en la parte de la vivienda destinada a negocios, ni en plazas de garaje, trasteros o zonas deportivas.

- Pagos en efectivo: las facturas deben abonarse mediante tarjeta, transferencia o cheque; el efectivo no es válido.

- Incompatibilidad entre deducciones: una misma obra no puede acogerse a los apartados 1 y 2; si se trata de una reforma comunitaria, se aplicará el apartado 3.

- Subvenciones y ayudas: de las cantidades invertidas se deben restar las subvenciones públicas recibidas o pendientes de recibir.

- Instalaciones de combustibles fósiles: los costes relativos a la instalación de equipos que utilicen combustibles fósiles no se incluyen en la base deducible.

Consejos para planificar reformas energéticas

- Prioriza las intervenciones: comienza por mejoras con mayor impacto (aislamiento, ventanas, sistemas de climatización).

- Consulta a profesionales: nuestros certificadores energéticos te ayudarán a seleccionar la intervención adecuada y a obtener el certificado energético.

- Valora las ayudas complementarias: además de la deducción estatal, muchas comunidades autónomas o municipios ofrecen subvenciones para rehabilitación energética; compatibiliza ambas para optimizar tu inversión.

- Planifica el calendario: recuerda que para viviendas individuales las obras deben finalizar antes de acabar 2026 y para edificios antes de 2027.

- Evalúa el retorno: calcula el ahorro energético y fiscal a medio plazo; muchas veces las obras se amortizan en pocos años y aumentan el valor de tu casa.

- Documentación ordenada: guarda facturas, certificados y justificantes de pago; sin estos documentos la deducción podría ser denegada.

Puntos clave de la ampliación de la deducción por mejora energética

- El Real Decreto ley 16/2025 amplía la deducción por obras de mejora de eficiencia energética hasta el 31 de diciembre de 2026 para viviendas y 31 de diciembre de 2027 para edificios.

- Tres niveles de deducción: 20 % para reducción de demanda (hasta 1.000 €), 40 % para mejora del consumo de energía primaria (hasta 3.000 €) y 60 % para rehabilitación energética en edificios (hasta 3.000 € por año).

- Los certificados de eficiencia energética antes y después de las obras son obligatorios; sin ellos la deducción no se reconoce.

- Las obras deben pagarse por medios bancarios y no pueden aplicarse a partes de la vivienda destinadas a actividades económicas.

- La deducción puede acumularse durante cuatro años si la base anual se agota, permitiendo deducir hasta 15.000 € de base y ahorrar hasta 9.000 €.

- Las mejoras energéticas reducen la factura y aumentan el valor de la vivienda hasta en un 10 %, generando un retorno económico más allá del ahorro fiscal.

- Invertir en eficiencia energética contribuye al medio ambiente y mejora el confort en el hogar.

Conclusiones

Se ha ampliado el plazo de la deducción por mejora energética hasta 2027.

Los propietarios tienen la oportunidad excepcional para modernizar sus viviendas, ahorrar energía y reducir su factura fiscal. La normativa permite deducciones del 20 %, 40 % y 60 % en función de la magnitud de la reforma, con límites de base que alcanzan los 7.500 € y deducciones reales de hasta 9.000 €.

Es esencial cumplir con los requisitos de certificación energética, planificar las obras dentro de los plazos y pagar siempre por medios bancarios.

Más allá del ahorro fiscal, las mejoras energéticas ofrecen ventajas como el aumento del confort, la reducción de costes operativos y un incremento del valor de mercado de hasta un 10 %. También contribuyen a la sostenibilidad y a la lucha contra el cambio climático.

Si eres propietario y estás pensando en reformar, no dejes pasar esta prórroga; empieza a planificar tu proyecto de mejora energética. Consulta a certificadores energéticos y prepárate para disfrutar de una vivienda más cómoda, eficiente y valiosa. ¡Tu bolsillo y el planeta te lo agradecerán!

Preguntas frecuentes (FAQ)

¿Qué obras permiten la deducción del 20 %?

Son obras que reducen al menos un 7 % la demanda de calefacción y refrigeración de la vivienda habitual o alquilada. Ejemplos: aislamiento térmico, cambio de ventanas o instalación de toldos. La deducción se aplica sobre una base máxima de 5.000 €, por lo que el ahorro fiscal puede llegar a 1.000 €.

¿Cómo se acredita la mejora energética para deducir el 40 %?

Se necesita un certificado de eficiencia energética, anterior a la mejora energética, expedido por un técnico competente. El certificado posterior a las obras debe demostrar una reducción del 30 % en el consumo de energía primaria no renovable o una mejora de la calificación energética hasta clase A o B.

¿Puedo deducir obras en una vivienda que voy a alquilar?

Sí. Puedes deducir las obras siempre que la vivienda esté alquilada antes del 31 de diciembre de 2027. Es una opción interesante para propietarios que quieran aumentar el atractivo de su vivienda en el mercado de alquiler.

¿Qué ocurre si el coste de la obra supera la base máxima anual?

En el nivel máximo (60 %), el exceso no deducido puede aplicarse en los cuatro ejercicios siguientes, con un límite acumulado de 15.000 €. Esto permite repartir la deducción cuando la inversión es elevada.

¿La instalación de sistemas de calefacción de gas da derecho a deducción?

No. La normativa excluye los costes relativos a instalaciones que utilicen combustibles de origen fósil. Para acceder a la deducción es necesario apostar por tecnologías limpias como bombas de calor, aerotermia o paneles solares.

¿Te ha parecido útil esta guía sobre la deducción energética hasta 2027? ¿Estás planeando alguna reforma en tu vivienda? Nos encantaría conocer tu opinión y experiencias. Comparte este artículo en tus redes sociales y deja un comentario con tus dudas, logros o ideas. Tu participación ayuda a otros propietarios a entender mejor estos beneficios fiscales y a impulsar reformas que mejoren la eficiencia energética en España. ¡Anímate a compartir!

Deja tu comentario